ボーナスは使う? 貯める? 運用する?

そろそろボーナスの季節です。

夏休みの旅行資金やローンの返済など、使い道をアレコレ考えはじめるころですが、今年はボーナスを“運用”してみませんか?

預金だけでは増えない資産も、運用をすることで将来の資産形成になります。ボーナスを有意義に運用するためのコツを、ファイナンシャルプランナーの二宮清子さんに教えていただきます。

ボーナスは消費と貯蓄の割合を考える

最初に理解していただきたいのは、給料は労働に対する対価で、ボーナスは会社の業績に対して社員に支払われる特別対価です。そのため、ボーナスを運用するには「ボーナスを100%アテにしている生活」という考え方から脱却することが必要になります。

住宅や車、高級家電などのローンをボーナス払いにしていませんか? ボーナスを毎月の生活費の補填に使っていませんか? 気づいたらボーナスが無くなっていたなんてことはないでしょうか?

ずっと働き続けられるか分からない時代のいま、ボーナスを入れたマネープランは、いざ失業や病気になった時に怖いものです。

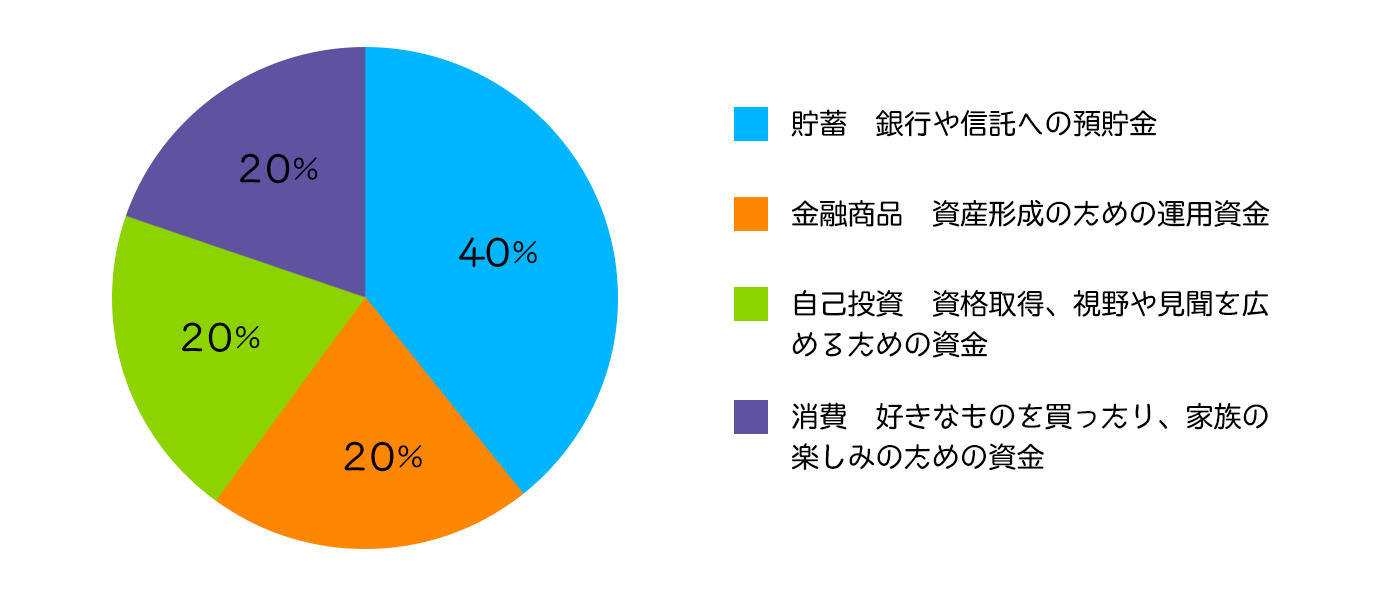

では、なぜボーナスをアテにしない生活を目指した方がいいのでしょうか? それはボーナスを運用する場合、最初に「何に使うか割合を決める」ことが必要になるからです。理想的な割合は、以下のとおりです。

金融商品もほぼ貯蓄と考えられるため、広い意味でボーナスの6割が貯蓄になります。

しかし、すでにボーナス払いのローンが決まっていれば、運用できる金額は少なくなってしまいます。

もしくは、自己投資や消費の資金を削ることになり、おいしいものを食べたり洋服を買うなどの消費という楽しみの部分が圧迫されてしまうでしょう。

運用は“将来の資産形成”と心得る

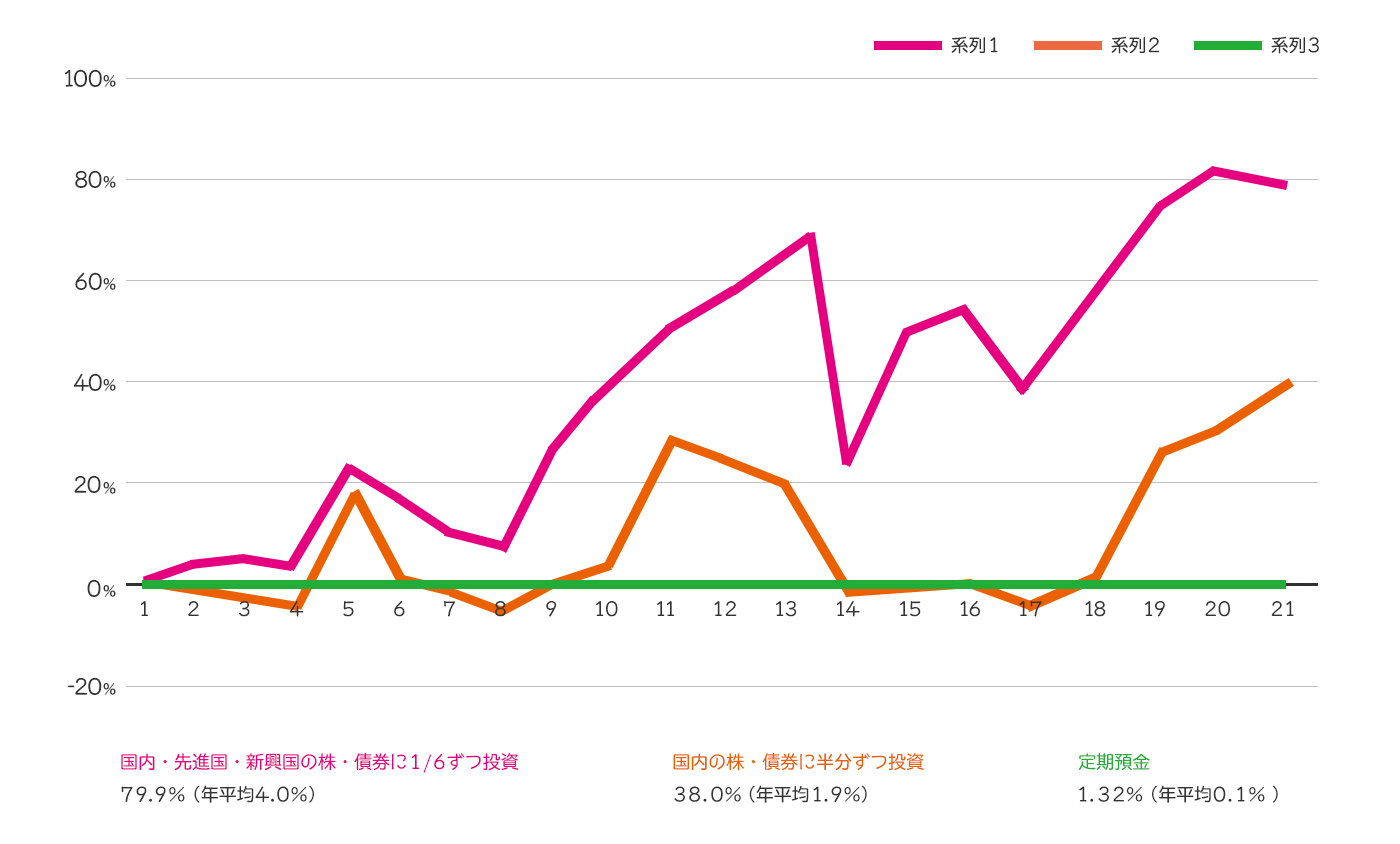

[出所] 金融庁作成

- 各係数は、毎年同額を投資した場合の各年末時点での累積リターン。

- 株式は、各国の代表的な株価指数をもとに、市場規模等に応じ各国のウェイトをかけたもの。

- 債券は、各国の国債をもとに、市場規模等に応じ各国のウェイトをかけたもの。

- 上図は過去の実績であり、将来の投資効果を予測・保証するものではありません。

資産を運用する場合、大事なことは「自分がどうしたいか?」ということです。

運用はリスクもありますが「確実にお金を使わない仕組み作りができる」という利点もあります。というのも、貯蓄は自分の意思で動かせる“流動性の高い”お金です。現金の場合、それが定期預金だったとしても絶対に人は使うものと言い切ってもいいくらい、使ってしまいます。

教育費や自宅購入の頭金など、何かとお金が必要になる30~40代の場合、定期預金にしていても“目に見えるところ”に自分のお金があるため、不足した資金の補填に充てて、全体の資産が目減りしてしまうでしょう。ところが、運用する場合のお金は証券会社、また保険会社の口座を使うため、自分のお金が目に見えにくくなります。

別の言い方をすると、「運用とはお金を使わないために、自分の目の届かない場所にお金を保管する」になるでしょう。例えば、「いま使わない100万円」があって、「数年後に使おう」と考えていたら、金利が0.001%の銀行よりも、0.05%の個人向け国債で運用=保管をしておけば、「使う時に少しでも増えていて嬉しい」ことになります。これが、資産運用、将来の資産形成の基本となります。

初心者でも挑戦しやすい運用先とは?

金融商品に資産を運用するとなると、元本割れするなどのリスクが目につきやすい方もいるかと思いますが、少額から運用ができる『つみたてNISA』など現在はさまざまな商品があります。また、前述の通り低金利の現在では銀行の預貯金だけでは資産が増えることはありません。

そこで、ここでは初心者でも運用しやすい投資先をお教えしたいと思います。

①財形貯蓄

勤務先に制度があれば、ぜひ活用を。目的以外の払い戻しにはペナルティ(過去5年間に非課税で支払われた利息に対して課税)がありますが、給料天引きで貯蓄できるメリットは大きいでしょう。

②従業員持株会

こちらも勤務先に制度があれば、自社株を保有しましょう。上場企業の場合は購入金額の一部を奨励金などで給付してくれたり、有利に積み立てをすることが可能に。

③個人型確定拠出年金

通称はiDeCo (イデコ)です。私的年金制度ですが、掛金、運用益、給付を受け取るときには税制上の優遇処置が受けられます。国民年金と厚生年金と組みあわせることで、老後の資産形成の一助になるでしょう。

④つみたてNISA

少額から運用できる投資信託が対象で、国の制作のため運用益が非課税なことにより節税にもなります。また、手数料も抑えられているのが特徴ですが、信託報酬率は1%でも長期運用においては資産総額に影響があるので、必ず商品を選ぶときには確認を。

⑤個人向け国債

なかでもいまは「変動10年型」がいいでしょう。現在は固定の3年、5年ともに0.05%と過去最低の金利です。そのため、金利は今後、上がるしかありません。最低金利保証(0.05%)があり、実勢金利が上がれば受取利子が増える変動型はいいと思います。

会社に制度がない場合は、③④がオススメです。

というのも、万が一破綻しそうになった場合は強制的にお金が戻されるため「運用は怖い」と思っている人も始めやすいでしょう。

また、金融商品で運用する場合はひとつだけ確実に言えることがあります。

悩んでいる時間はもったいない。少しでも早くスタートすることが上手な資産運用で、将来の資産を増やすことにつながります。

<監修者プロフィール> 二宮清子さん

家庭科教師時代に「家計管理」を生徒に教えていた経歴がありながら、主婦時代に赤字家計に転落した経験から「お金の大切さ」を痛感してファイナンシャルプランナーに。『ALL About』で家計簿・家計管理ガイドとしても活躍中。